こんにちは。今回は私が実践した自宅マンション購入による家賃低減の考え方と、不動産収入とするためのポイントをお伝えします。

マンションを自宅として購入することで、今まで家賃に含まれていたオーナー利益分を無くすことができ、よい物件に割安に住むことができます。

これはいわゆる不動産投資とは違い、物件の価値が上がる必要はありません。(もちろん物件の価値が上がればその分不動産収入になります。)

ある程度価値が下がることを計算しても元が取れるか考えることが重要だと思います。

本記事では自宅マンション購入として、以下を前提としてお話します。

- マンションを購入し、自らが住む

- ある程度の期間住んだのち、マンションを貸し出すor売却する

なぜオススメするのか

「家に住む=賃貸で借りる」、もしくは「買うなら夢のマイホーム」という固定概念はないでしょうか。ここに「短期間でもマンションを購入する」という新しい選択肢を加えて、家の住み方を検討することをオススメしたいです。

理由はシンプルで、そのほうが金銭的にメリットがあるかもしれないからです。

さらに以下も踏まえると選択肢として一考する価値はさらにあります。

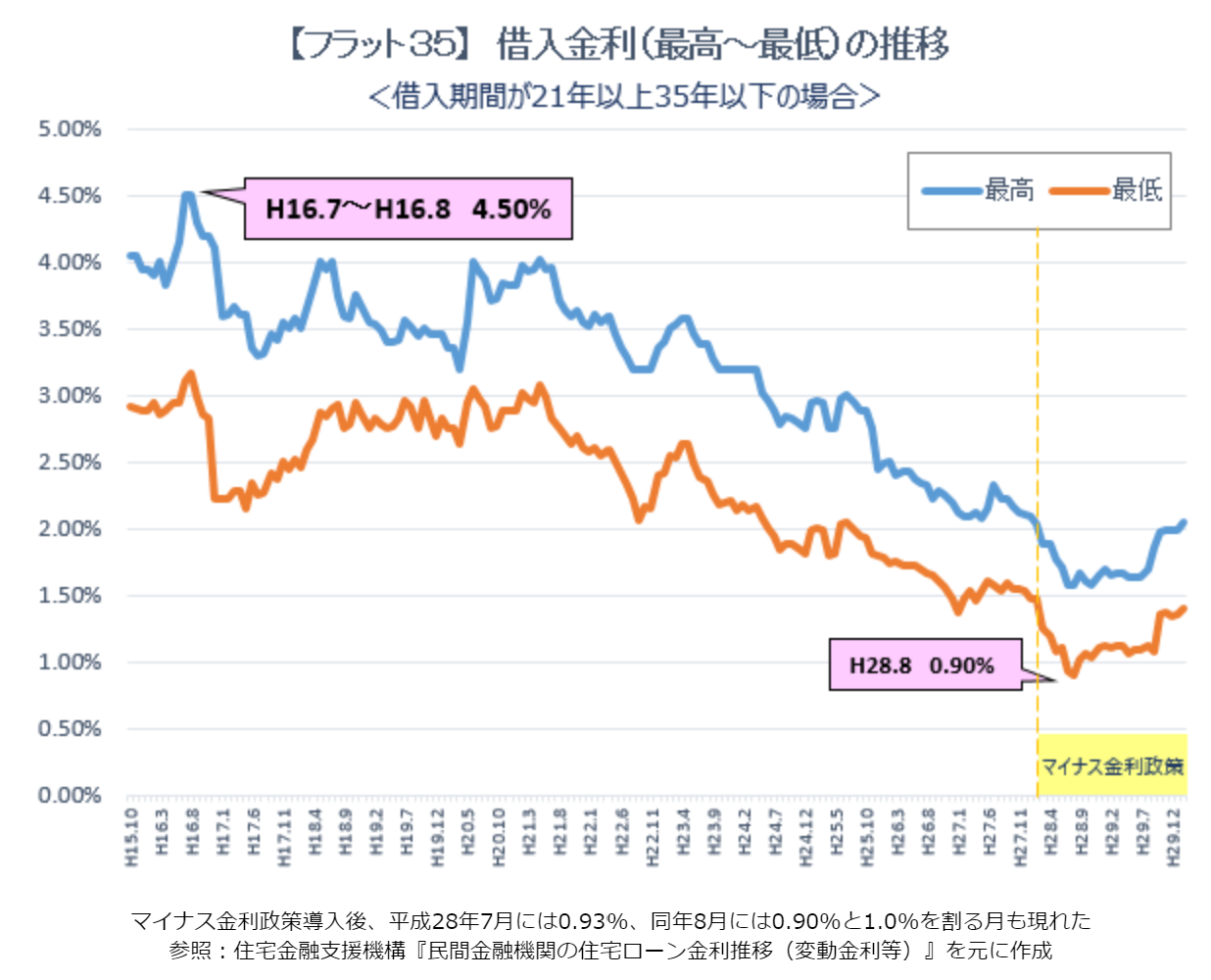

超低金利の時代

以前に比べて住宅ローンの金利はすごく下がっています。

安い銀行では変動金利では0.5%の住宅ローン金利で借りられる時代です。

そのため、今は借りる人にとって有利な時代だと思います。

ただし、ここでポイントなのが、「自分である程度の期間住む場合でないと住宅ローンとして借り入れることができない」ということです。

投資目的で自分が住まないマンションの購入では住宅ローンが使えないため金利が高くなってしまいます。

正社員や社会人としての信用を活用

ご自身の信用を活用しているでしょうか。

僕は特に住宅ローン以外特にローンを組んでいませんでした。なので、お金を借りる権利(信用)をうまく活用できていませんでした。

趣味などでローンを組むと、金利で金融機関に余計にお金を払うだけなのでうまく利用できる方法として住宅ローンに焦点を当てました。

住宅ローンはローンの中でも金利が最安であるほか、住宅ローン控除を利用することでさらに金銭的に有利だと考えました。

マンション購入に向いている方とマンション購入のデメリット

自宅用マンション購入はすべての方にオススメできるわけではありません。

例えば、賃貸による住む場所の自由度の高さを重視しており、今の家賃が妥当だと考えている方(もしくは割安だと考えている方)は、賃貸のメリットのほうが大きいと思います。

また、住む土地によっても購入に向くマンションがあまりない場合もあるでしょう。

すごくザックリお伝えすると、自宅用マンション購入は以下の方にオススメできる内容だと思います。

- 決まった年数だけ首都圏で暮らす方

- 家賃が高いと思っており、ランニングコストを減らしたいと考えている方

- 正社員としての信用をうまく活用したいと考えている方

- 首都圏近郊などの都市開発が期待できる土地に賃貸で住んでいる方

逆に、注意事項やデメリットとなりうる点は以下です。

- マンション購入には住宅ローンを使用すると思います。

ローンの年数が短いと月額費用は高くなってしまうため、定年までの年数は長いほうがいいです。(若い方のほうがオススメです。) - 別でローンを組んでおり、ご自身の信用をすでに使っている場合は住宅ローンを組むのが難しいかもしれません。

- 金銭的メリットはありましたが、不動産購入と売却は少し手間です。

手間をかけてでもやってみる価値があると思った方が実践されたほうが良いです。

それでは、具体的な考え方をお伝えします。

どれくらいお得なのか考える

以下の具体例をもとにどれくらいお得になるのか考えてみます。

- 首都圏近郊のアクセス良好な土地の1LDKマンションを購入

- 築5年の物件に5年間住む

- 購入金額は4000万円

- 売却金額は3800万円

まず、売却時と購入時にはそれぞれ仲介手数料がかかります。仲介手数料は最大3%なので、単純計算では購入時に120万円、売却時に114万円かかります。

(後ほど説明しますが、仲介手数料は割り引いてもらえるよう交渉すべきです。)

ということは、5年間で4000万円-3800万円+120万円+114万円=434万円の出費と考えることができます。

ではこの金額が本当にお得なのか考えてみます。

首都圏近郊のアクセス良好な土地(主要JR線駅近のマンション)で1LDKに住むとなれば月額13万円ほどの家賃がかかると思います。

つまり、5年間でみると13万円×12か月×5年=780万円かかっています。

上記の例では346万円得していると考えることができます。

また、住宅ローン控除によってさらにお得にできます。

また、上記の例では月額いくらローン返済していたのか考えてみます。35年でローンを組んでいた場合、変動金利で0.5%とすると月額約10万3千円です。

(マンション売却時にローンで支払った分は返ってきます)

このように、月額の負担は通常賃貸料金よりも安くなります。

なぜならば、家賃にはオーナーのローン返済額とオーナー利益が含まれているからです。

自分でマンションを買っていれば、オーナー利益分を払わなくて済むので、基本的には月の負担額は減るものと考えられます。

マンション購入のポイント

私が実践した中でポイントだと思った部分を説明していきます。

価値が下がりにくい物件を選ぶ

どんな物件が価値が下がりにくいかといえば、「アクセスがよい駅の近く」、「ブランドマンション(タワーマンション)」、「周辺が開発される可能性がある」をポイントとしてとらえておけばよいと思います。

物件の中身は確かに買う方からすれば魅力的であるに越したことはありませんが、後からいくらでも変えることができます。

しかし、場所に関しては変えることができないので、物件の価値を決める大きなポイントになります。

実際、私はJR主要沿線沿い・駅近・タワーマンション・高層階に絞り、さらに駅前の開発が進みそうな場所に絞ってマンションを探しました。(地価は調べると出てくるので、毎年少しでも上がっている場所を選ぶのが良いと思います。)

売買手数料は減らせる

上記にも書きましたが、売買手数料は最大3%ですが、交渉次第で1.5%程度までは減らせました。

特に買う時ですが、ハッキリ言ってどの不動産屋さんで買っても買う物件は同じです。

それなら、なるべく手数料が安いに越したことはないと思います。

逆に売る時ですが、手数料が多少高くても売れる営業マンを探すべきだと思います。営業の手腕によって高くても売れたり、安くても売れないといったことがあり得ます。

購入時のリフォームはアリ

リフォームすることでより魅力的な物件になるのなら、リフォームはアリです。

例えば30万円で壁紙を全面変えることによって、売る時に100万円多めに金額設定しても売れる場合もあります。

築年数に気を付ける

マンションの大規模修繕は築12年~15年ほどで実施されます。

大規模修繕すると、管理費が高くなったり費用が掛かったりして思わぬ出費につながる可能性があります。

例えば5年住むならば、築7年程度のマンションにしておいたほうが良いと思います。

部屋の広さに気を付ける

住宅ローン控除を受けようと考えるのであれば、条件に注意してください。

条件には「対象となる住宅の床面積が50平方メートル以上」とあるので、狭い物件では控除が受けられない可能性があります。

こちらについては不動産屋さんに尋ねてみることをオススメします。

売却時の利益に税金はかからない

自分が住んでいた住宅については売却時の利益から最高3,000万円まで控除ができる特例があります。(詳しくは国税庁ホームページ)

利益が3000万円にあることはあまりないと思うので、売却時の利益に対して税金はかからないと捉えて問題ないと思います。

こちらについては不動産屋さんに尋ねてみることをオススメします。

おわりに

いかがでしょうか。

私の場合は運よく購入時以上の金額で売却できたので、住んでいた期間の家賃もかからず、むしろ利益になりました。

月々の負担が通常の賃貸よりも安く、質のいい物件に住めることも魅力です。

ただし、本記事の内容はお金に関わることであるかつ、ご自身の手間もかかる内容なのでよく判断して決めていただければと思います。

「自宅マンション購入」を家に住む際の選択肢として検討してみてはいかがでしょうか。